BilNytt.no-kommentar

Jon Winding-Sørensen

De første årene var det aldri snakk om hvor bilene kom fra. Det var egentlig et under, bare det at bilene kom.

De første årene var det aldri snakk om hvor bilene kom fra. Det var egentlig et under, bare det at bilene kom.

Fra 20-tallet begynte amerikanerne – først og fremst Ford, men også General Motors i København – å gjøre seg bemerket og på 30-tallet hadde amerikanske biler over 80 % markedsandel.

Etter krigen endret dette seg igjen.

For 1961, det første hele året etter at bilrasjoneringen ble fjernet, kunne daværende Opplysningsrådet for biltrafikken fortelle at 38,7 % av de nye personbilene hadde kommet fra Vest-Tyskland, 16,9 % fra Storbritannia, 12,2 % fra Frankrike og 10,2 % fra Sverige.

Resten kom fra Danmark (!), Tsjekkoslovakia, Sovjetunionen og Italia, mens USA, Øst-Tyskland og Nederland hadde levert noen hundre hver og Belgia nøyde seg med et tosifret antall.

Det var den gang man kunne telle slikt. En Mercedes-Benz kom fra Tyskland og ikke fra USA, Mexico – eller var det Sør-Afrika?

Det var kanskje fremdeles litt tvil med Fordene, men hos GM var identiske biler enten Opel eller Vauxhall – og de kom faktisk fra forskjellige produksjonsland.

Den første invasjonen

Så begynte japansk bilindustri å røre på seg.

Vi hadde allerede sett noen biler derfra, kanskje først og fremst på Torino-utstillingen.

Særlig de mindre japanske produsentene søkte nemlig tidlig hjelp hos Torinos designhus og ville gjerne vise seg frem.

Men i vårt lokale marked merket vi lite til det.

Riktignok var det både noen shipping-miljøer (og Drosjeeiernes felleskjøp) som viste litt interesse for merker som Prince, men det skjedde ikke noe før de første syv Datsunene kom i 1960.

Fem året etterpå, så to og så seks, før demningen brast i 1964 med 137 biler fra Datsun og 300 biler fra Toyota (som – akkurat som Harald A. Møller – måtte ha hjelp av den danske importøren til å sparke det hele i gang).

Mazda var på plass i 1967 og så kom Honda i 1970.

Ser vi på den akkumulerte historien kan vi vel slå fast at det var Toyota, Datsun – senere Nissan – og Mazda som spilte i Eliteserien.

Honda, Subaru, Mitsubishi, Daihatsu og alle de andre deltok i de lavere divisjonene.

Det var med andre ord ganske få importører som sto for «invasjonen» den gangen. Og det pussige var at alle disse fire importørene på toppen var nye:

Tre av dem kom fra ikkeno’.

Den fjerde – Toyota-importøren – var tuftet på F.E. Dahl som hadde jobbet bra med Skoda under bilrasjoneringstiden, og så hadde de fått skrapt til seg Neckar – en tysk Fiat – da øst-sone-bilene sakte ble faset ut.

Men Datsun-importøren ble startet fra scratch av shipping-interesser.

Mazda ble bygget opp av to smarte brødre som hadde vokst opp på onkelens anlegg i Gøteborggata i Oslo (Kolberg, Caspary) uten noen direkte erfaring i bil.

Honda ble bygget opp av datteren til en glad rallyfører og småskala-importør av for eksempel Morris.

Disse fire hadde erobret mer enn 15 % av markedet etter bare syv år.

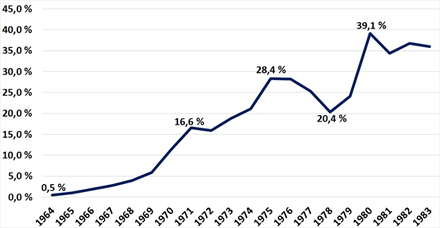

Og selv da det japanske korpset luktet på 40 % i 1980 var det egentlig bare Datsun (Nissan to år etterpå), Toyota og Mazda som telte med.

Høyeste japanske markedsandel fikk vi for øvrig i 1991 – på hele 45,1 %.

Japanske bilmerker - markedsandel i Norge - 1964-1983:

Den andre invasjonen

Den «etablerte bilbransjen» var selvfølgelig rystet, hadde god hukommelse og hadde forberedt seg godt nok til ikke å slippe inn disruptive outsidere da den neste invasjonen sto for døra:

Denne gangen var det Sør-Korea som marsjerte opp utenfor muren vår.

Vi visste det var noe som het Hyundai. Store i kjeften, det eneste de gjorde var imidlertid å produsere noen Ford Cortina til hjemmemarkedet.

Men på Genève-utstillingen i 1975 (Golfen debuterte, AMC Pacer er den bilen jeg husker best derfra) ble vi virkelig oppmerksom på Hyundai.

Det viste seg at i løpet av vinteren hadde de kjøpt opp en rekke prominente ingeniører fra europeiske fabrikker som derfor ikke kom til Genève.

Dessuten hadde de engasjert Golf-designer Giorgetto Giugiaro.

Nå skulle de nemlig utvikle sine egne biler.

Vi ser hvordan det har gått.

Brødrene Kolberg la inn Hyundai-agenturet på toppen av Mazda, etter å ha sett nøye på tre biler i 1991.

Og i 1994 hentet enda bedre etablerte Bertel O. Steen hjem Kia. En produsent som begynte akkurat som Hyundai med lisensproduksjon.

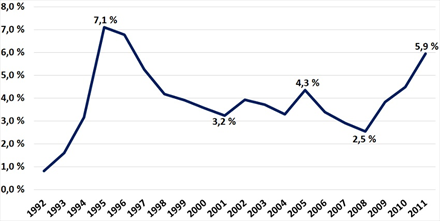

Men Kia hadde overinvestert i noe tungt, og ble kjøpt opp av Hyundai i 1998. Da var Bertel O. Steen allerede godt i gang, og koreanerne hadde klatret fra tre biler i 1991 til 7,1 % i 1995.

Snakk om spisset angrep – det har aldri vært snakk om mer enn to merker fra Sør-Korea. Daewoo og SsangYong (i dag KGM) har bare vært innskutte bisetninger.

Den høyeste markedsandelen for denne gruppen har ligget på 8,7 %. Den rekorden er fra 2022.

Koreanske bilmerker - markedsandel i Norge - 1992-2011:

Den tredje invasjonen

Norsk bilbransje har – som kolleger i store deler av resten av verden – lenge snakket om kinesisk bilindustri.

Først omtalt som en vits.

Folk som lå på gulvet på bilutstillinger og målte og fotograferte og reiste hjem og lagde kopier av de overlegne europeiske høyteknologi-produktene.

Så skjedde det noe.

På regjeringsnivå oppfant de noe som het New Energy som ble fremmet av en samlet Sentralkomité. Resultatet ble en bilproduksjon ulik noe annet sted i verden.

Produksjonsprinsipper snudd på hodet, automatisering på et nivå ingen hadde sett for seg for da man fremdeles fordøyde den sør-koreanske industrien, statlige og lokale insentiver og et publikum som ble stadig mer kjøpekraftig og med stadig mer «raffinert» smak.

Et av resultatene var at biler fra vesten som hadde kick-startet hele virksomheten ikke lenger var månedens smak.

Et annet resultat var at i medgangen ekspanderte produksjonen så mye at hjemmemarkedet ikke lenger var stort nok.

Vi visste det måtte komme.

Bare underlig at det tok så lang tid. Vi trodde vel også at det skulle bli en flodbølge.

I stedet viser det seg at eksport-initiativene deres dukker opp som små drypp. Like fragmentert som industrien er blitt.

Mer enn 100 produsenter som alle oppfører seg som om de har fått attest på at de har livets rett.

Og hver av dem har flere merker, noe som har medført at norske importør-kandidater kan ha fått besøk av tre forskjellige eksportsjefer i løpet av ett år.

Sjefer fra tre forskjellige merker, men fra samme produsent. Selv en slik sammenheng kan være vanskelig å gjennomskue – transparent er liksom ikke fornavnet til den kinesiske bilindustrien.

I september 2018 fant BilNytt.nos Knut Moberg d.e. en JAC av typen iEV7S på et fjernt bakrom hos RSA i Drammen.

Det var den første rene kinesiske bilen som ble registrert i Norge.

Frank Dunvold og RSA er siden da blitt norgesmester i kinesiske biler. Kanskje ikke i volum, men i antall merker – også slike som ikke er blitt noe av.

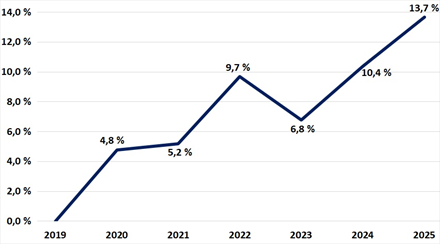

Men fra den ene bilen i 2018 ble det åtte i 2019 og så smalt det: 6.757 biler i 2020.

Foreløpig bare fra fire merker hvorav Polestar og MG var de eneste som gjorde seg bemerket. (Hvis du lurer: De andre var Maxus og Xpeng).

I 2021 ble det 9.247 biler fra syv merker. Så fikk vi en topp på 17.002 biler. Men antall merker var ennå ikke på topp. «Bare» 12.

I 2023 klarte 14 merker å finne 8.644 eiere og i 2024 ble det 13.375 biler og 15 merker totalt.

I fjor endte kinserne med en markedsandel på 13,7 % og 24.524 personbiler.

Fra null til 13,7 % på fem år er raskere og brattere enn koreanerne klarte.

Men fordelt på et dusin merker og gudene vet hvor mange organisasjoner og forhandlere, kan det virke som om det blir vanskeligere å gjennomføre en koordinert invasjon med kinesiske biler.

Likevel monner det med snart 80.000 kinesiske personbiler på norsk jord i løpet av seks år.

Kinesiske bilmerker - markedsandel i Norge - 2019-2025:

Forskjellige forutsetninger

De som startet med japanske biler, kom inn i et helt jomfruelig marked med et produkt som hadde oppfunnet et helt nytt begrep som het «kvalitet».

Et ord som etter hvert fikk gjenklang i markedet.

De som startet opp med Hyundai og Kia hadde begge oppegående, samspilte organisasjoner i ryggen.

Kundene fantes, logistikken var etablert, renomméet var ikke særlig frynsete og økonomien sto ikke i veien for vilje til å satse.

Begge disse slagene kunne kjempes med tunge våpen som virkelig ga gjenlyd på slagmarken.

Eller heller: De organisasjonene som deltok den gangen kunne sette opp troverdige forretningsplaner, og regne på troverdige kalkyler fordi de kunne satse på volumer som ga mening.

Importørene av kinesiske biler er i en helt annen situasjon, kanskje med et par unntak som opererer som klassiske bilimportører.

Men hva med alle nykommerne?

Bilmerker med et visst håp om å selge 1.500 biler i Norge i år og som samtidig skal finansiere et stort delelager, etablere logistikk som fungerer, skolere opp mekanikere, bygge opp en helt ny merkevare, friste forhandlere med akseptable marginer ...

Forthing er blant dem som skal etablere seg i år, enten de finner en privat importør å samarbeide med, eller ikke.

Hvis noen spør meg om hvem jeg tror på i dette nye uoversiktlige markedet – om jeg tror på den gatesmarte, den skikkelige rampen som glemmer alle spilleregler og som snur seg fortere enn en værhane i full storm, eller om jeg tror på den etablerte med alt på plass, inklusive en reaksjonstid på nivå med en bjørn i vinterhi – er svaret at jeg ikke aner.

Ingen peiling.

Egentlig tror jeg ikke det vil finnes noe svar før vi får en klarere idé om hvordan en sanering av industrien vil ende opp.

At den må og vil komme er jeg derimot ikke i tvil om.

Men før den tid skal det komme ytterligere noen produsenter og flere nye bilmerker på det norske markedet i 2026.

Kinesiske bilmerker - sortert etter 2025-volum:

Tall kursiv: Antall nye personbiler registrert siden 2020

- BYD 5.927 (3,3 %) 13.700

- MG 5.458 (3,0 %) 24.440

- Xpeng 4.466 (2,5 %) 8.468

- Polestar 3.989 (2,2 %) 19.518

- Zeekr 1.406 (0,8 %) 1.429

- Nio 536 (0,3 %) 3.382

- Voyah 524 (0,3 %) 1.122

- Hongqi 452 (0,3 %) 2.752

- Dongfeng 434 (0,2 %) 465

- Seres 432 (0,2 %) 877

- Changan 337 (0,2 %) 337

- JAC 242 (0,1 %) 542

- Maxus 175 (0,1 %) 2.199

- Exlantix 112 (0,1 %) 112

- Lotus 33 (0 %) 94

- HiPhi 1 (0 %) 6

- DFSK 0 (0 %) 86

- ORA 0 (0 %) 16

- Forthing 0 (0 %) 4

- Chery 0 (0 %) 2

- Geely 0 (0 %) 2

- Skywell 0 (0 %) 2

Det ble registrert 24.524 kinesiske personbiler i 2025. Totalt er det registrert 79.555 personbiler fra disse kinesiske merkene siden 2020. Kilde: OFV

Tips BilNytt.no:

Atle Falch Tuverud | Knut Moberg | Knut Moberg d.e | Hanne Hattrem | Petter K. Bjørkelo | Jacob Moer Aanonsen | Jon Winding-Sørensen

Følg BilJobb.no på LinkedIn

Følg BilJobb.no på LinkedIn